Se necesitan reformas urgentes para impulsar el crecimiento y evitar otra década perdida en América Latina y el Caribe

Las secuelas de la crisis de COVID-19 llevarán años en desaparecer si los países de América Latina y el Caribe no toman medidas inmediatas para impulsar un deslucido proceso de recuperación de la pandemia, con la pobreza en su mayor nivel en décadas, de acuerdo con un nuevo informe del Banco Mundial, Recobrar el crecimiento: Reconstruyendo economías dinámicas pos-COVID con restricciones presupuestarias.

Informe semestral para América Latina y el Caribe

Banco Mundial, septiembre de 2021

Resumen ejecutivo

La región de América Latina y el Caribe (ALC) está saliendo de la crisis de COVID-19, pero la recuperación es más lenta de lo esperado, y las secuelas que ha dejado en la economía y la sociedad tardarán años en desaparecer. Ahora más que nunca, es necesario recuperar un crecimiento dinámico, inclusivo y sostenible para reparar tanto el legado de la pandemia como necesidades sociales persistentes. Por otra parte, si bien han aflorado algunos “brotes verdes” industriales que brindan nuevas vías para el crecimiento, cada vez es más evidente la urgencia de abordar agendas políticas desatendidas durante mucho tiempo que frenan el crecimiento en la región. Partiendo de esta premisa, el Capítulo 1 de este informe expone el reciente desarrollo macroeconómico y social de la región, y los retos a corto plazo a los que se enfrenta tras la pandemia. El Capítulo 2 explora distintas áreas en las que podrían emprenderse reformas fundamentales para el crecimiento en un contexto sujeto a restricciones presupuestarias, con especial atención a la eficiencia en el gasto y la redistribución de recursos a fines más productivos.

Los costos sociales de la pandemia han sido abrumadores. Las tasas de pobreza de 5,5 USD/día, sin incluir Brasil, aumentaron del 24 % al 26,7 %, lo que supone el nivel más alto en décadas; las y los estudiantes perdieron entre uno y un año y medio de educación; y el retroceso experimentado por el Índice de Desarrollo Humano (IDH) de la ONU sobrepasó al de la crisis financiera mundial. La buena noticia es que los esfuerzos de vacunación han cobrado fuerza durante los últimos seis meses y, aunque todavía están muy lejos de alcanzar su meta, las muertes por COVID-19 están disminuyendo en la mayoría de los países.

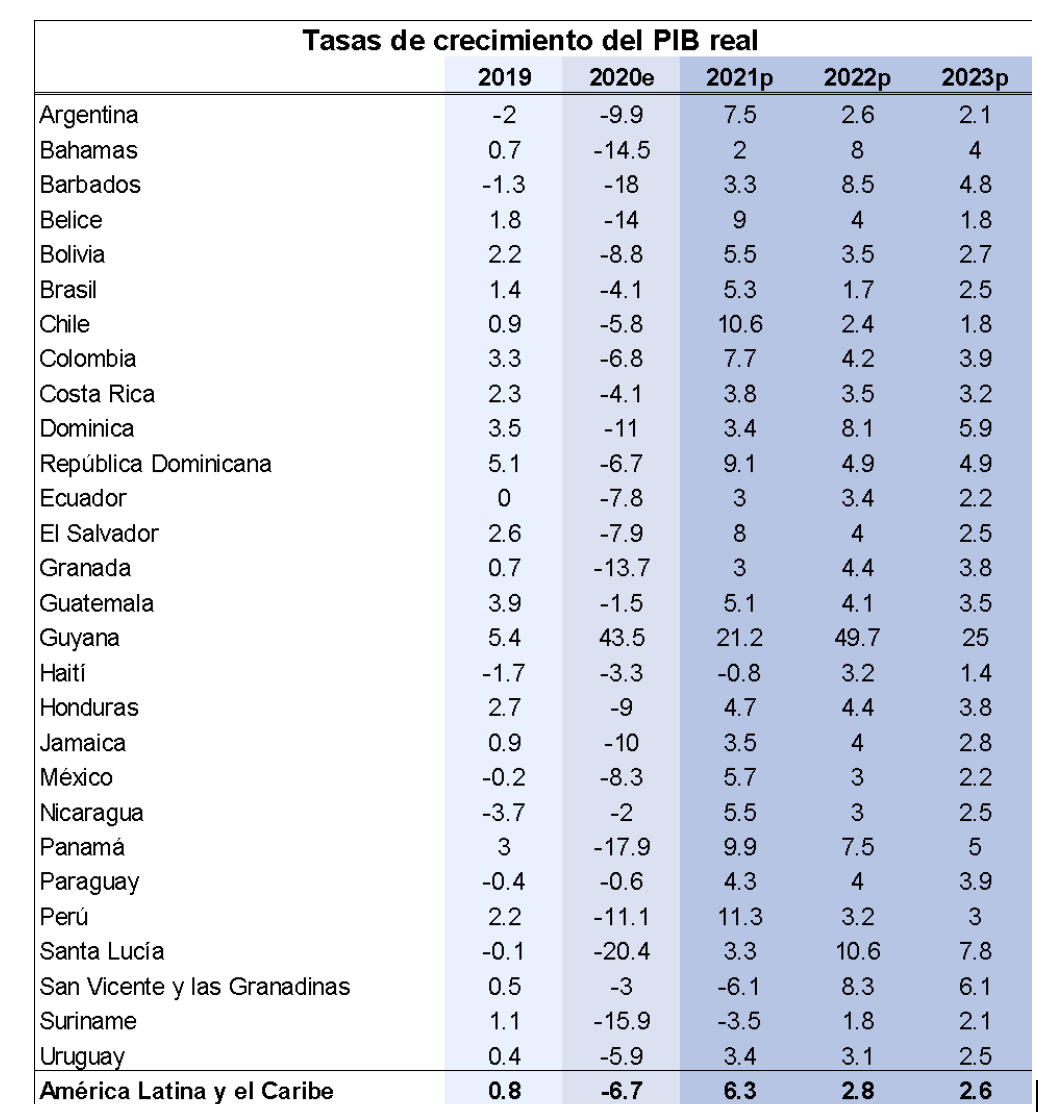

La recuperación económica de ALC es más acelerada de lo que se preveía a principios de año, pero más débil de lo que vaticinaban los vientos de cola favorables. Las previsiones de crecimiento para 2021 se han actualizado durante el verano y se espera que el crecimiento regional se sitúe en el 6,3 % en 2021, con lo que prácticamente se recuperarían las pérdidas del 6,7 % de 2020. Sin embargo, dadas las vigorosas recuperaciones de los principales socios comerciales, las bajas tasas pasivas de interés mundiales y la perspectiva de otro superciclo de los productos primarios, habría cabido esperar que las tasas de crecimiento fueran 1,5 puntos porcentuales más altas.

……Y son varios los retos a los que se enfrenta la recuperación:

La recurrencia del virus. Una reaparición del virus provocaría nuevas caídas en el nivel de actividad económica, no solo por las medidas de los Gobiernos para hacer respetar el distanciamiento físico, sino también porque la mitad de la disminución de la actividad se debe al distanciamiento voluntario por miedo a la enfermedad.

La contracción de la liquidez mundial para frenar la inflación. Si las presiones inflacionistas mundiales no son temporales, las tasas de interés mundiales aumentarán, lo que deprimirá la demanda y dificultará la gestión presupuestaria.

La elevada deuda del sector privado y la falta de claridad sobre la solidez bancaria. Las encuestas de seguimiento del Banco Mundial sugieren que en muchos países entre el 40 % y el 60 % de las empresas han incurrido en mora a causa de las caídas en los ingresos provocadas por la pandemia. En el mejor de los casos, esta sobrecarga frenará la inversión y, en el peor, creará empresas “zombis” que, si bien son insolventes, siguen operando. En la medida en que los sistemas bancarios están asumiendo los pagos de la deuda, esta situación también podría provocar la pérdida de transparencia en el sector financiero, donde es difícil distinguir el verdadero nivel de préstamos dudosos en el sistema. Los Gobiernos tendrán que agilizar los mecanismos de liquidación de la deuda, que actualmente son poco flexibles, y controlar la solvencia del sistema.

El aumento de los déficits presupuestarios. La disminución de los ingresos de las Administraciones públicas y los extraordinarios esfuerzos para proteger a las familias y a las empresas durante la pandemia de COVID-19 han conducido a elevados déficits y un aumento de la deuda. En algunos casos, este hecho ha dado lugar a rebajas de las calificaciones crediticias y un posible aumento de los costos de financiación. En todos los casos, el margen de maniobra de los Gobiernos para acometer inversiones que promuevan el crecimiento y la equidad es reducido.

La deuda pública en alza. La ratio deuda pública/PIB promedio ha aumentado drásticamente en dos años, en 15 puntos, hasta alcanzar el 75,38 %, lo que ha reducido la capacidad de obtener préstamos en el extranjero y ha dificultado la gestión fiscal de cara al futuro.

La crisis de COVID-19 se sumó a otra “década perdida” de bajo crecimiento, lo que sugiere problemas estructurales más profundos. Desde 2010 hasta que se desató la pandemia, ALC creció un 2,2 % anual, al mismo tiempo que el resto del mundo creció a un 3,1 %. Los pronósticos para 2022 y 2023 son igualmente mediocres: 2,8 % y 2,6 % respectivamente. La deslucida recuperación, sumada a las bajas tasas de crecimiento de la década anterior, sugiere la existencia de problemas estructurales internos en la región y apunta a la urgencia de abordar la lista de déficits internos ampliamente conocidos en materia de infraestructura, educación, política energética, capacidad empresarial e innovación, y de afrontar al mismo tiempo algunos nuevos retos relacionados con el cambio climático.

La situación no es sombría en todos los países o industrias por igual, e históricamente pueden aflorar brotes verdes tras las crisis que desencadenan una reestructuración económica a gran escala. Por ejemplo, si bien el sector servicios ha sido muy castigado, la aceleración de la digitalización provocada por la necesidad de establecer distancias físicas podría ayudar a impulsar sectores como las tecnologías de la información, las finanzas y la logística, que a su vez pueden mejorar la competitividad del mercado y aumentar la eficiencia económica. Sin embargo, si no se abordan estos factores estructurales, es probable que el crecimiento anémico se mantenga y sea insuficiente para avanzar en la lucha contra la pobreza, y aliviar las tensiones sociales.

Primeros pasos: reconstruir economías dinámicas, inclusivas y más verdes con recursos presupuestarios limitados.

El Capítulo 2 se centra en cómo aumentar el crecimiento potencial y el bienestar de la sociedad con un espacio fiscal limitado por medio de tres vías: aumentar los ingresos adicionales, incrementar la eficiencia del gasto actual y redistribuir el gasto hacia áreas de mayor crecimiento o de mayor valor social añadido. El progreso en cada área requiere aumentar la transparencia del gasto público y la información sobre el mismo, aumentar la rendición de cuentas en el sector público y emplear métodos de disciplina del sector privado, trabajar en pos de la coherencia y la constancia en todos los programas, y mantener una perspectiva de equidad en todo momento.

Movilización de ingresos con efecto neutro en el crecimiento

Existen indicios de que es posible aumentar la movilización de ingresos sin que ello repercuta de forma negativa en el crecimiento. Por ejemplo, el popular impuesto al valor agregado (IVA) parece tener un impacto negativo sobre el crecimiento en países con una carga fiscal ya elevada. No obstante, en los países con tasas de entre el 7,5 % y el 14 %, los efectos negativos son pequeños, y la expansión es viable. Sin embargo, al gravar el consumo, el IVA es regresivo y puede agudizar la desigualdad. Por el contrario, los impuestos sobre la renta se pueden diseñar para ser más progresivos, pero se estima que tienen un mayor impacto negativo sobre la producción en ALC que, por ejemplo, en EE. UU. Los impuestos sobre la propiedad inmobiliaria como porcentaje del PIB en ALC son generalmente inferiores al 0,6 %, mientras que el nivel de la OCDE es del 2 % y suponen otra fuente potencial de ingresos que, igualmente, sería más progresiva. Los impuestos sobre el tabaco, el alcohol y los productos azucarados son beneficiosos para la salud y generan ingresos. Se ha estimado que el aumento de los impuestos especiales aumenta las ratios impuestos/PIB en un promedio del 0,7 % en los países de renta baja (PRB) y en los países de renta media-baja (PRMB), y, si se tienen en cuenta los efectos en la salud, el impacto del aumento es progresivo. El objetivo de reducir las emisiones de carbono también podría involucrar la recaudación de impuestos, lo que también aumentaría los ingresos del sector público, aunque el alcance y la repercusión en la equidad todavía no están claros para la región. Por último, se pueden obtener mejoras en la recaudación por medio de mejores prácticas. Por ejemplo, las tasas de evasión promedio del IVA y del impuesto sobre sociedades en la región es del 29,4 % y el 49,2 %, respectivamente.

Ganancias en la eficiencia del gasto

Las grandes ganancias potenciales en la eficiencia del gasto suponen un importante complemento o alternativa a aumentar los ingresos del sector público. No se trata de recortar el gasto de forma generalizada —como se ha hecho tantas veces a lo largo del tiempo, y que ha resultado en fuertes efectos contractivos—, sino que significa hacer un mejor uso de los recursos existentes. Las ineficiencias estimadas en la contratación pública, la función pública y las transferencias para fines concretos en ALC representan una cantidad promedio de gasto ineficiente del 4,4 % del PIB —mayor que el gasto promedio actual en salud y casi igual que el gasto promedio en educación— y representa alrededor del 16 % del gasto promedio del Gobierno. La contratación pública de bienes, servicios y bienes de capital representa, por término medio, el 30 % del gasto y es, con frecuencia, una fuente de despilfarro, mala gestión y, en algunos casos, corrupción. El gasto ineficiente debido a sobornos y presupuestos inflados parece ser enorme: alrededor del 26 % sobre el costo de los proyectos. Las simulaciones del Banco Mundial estiman un ahorro de entre el 16 % y el 22 % con sencillas modificaciones de las prácticas y sin cambiar las leyes actuales de contratación del sector público. La factura salarial promedio consume el 29 % del gasto de las Administraciones públicas y se calcula que las ineficiencias del gasto salarial suponen el 1,2 % del PIB. Alrededor del 30 % del gasto público en promedio en ALC consiste en transferencias, incluidos los programas sociales, los subsidios a empresas (sobre todo, energéticos) y las pensiones contributivas; las ineficiencias debidas a errores en la asignación y al gasto ineficiente se estiman en alrededor del 1,7 % del PIB.

Revisión de prioridades del gasto para el crecimiento y la equidad

Fortalecer el sistema de salud: resultados rápidos para mejorar y ampliar los servicios. La COVID-19 expuso las limitaciones de los sistemas de salud de la mayoría de los países de ALC. Con el tiempo, el gasto público tendrá que aumentar hasta alcanzar los niveles internacionales, pero a corto plazo, el avance de los sistemas hacia la frontera de eficiencia mundial podría ampliar la esperanza de vida promedio en 4 años. Para ello, hay que comparar los servicios prestados con las normas mundiales, evaluar las tecnologías de la salud, unificar los sistemas fragmentados, reconfigurar la prestación de servicios, mejorar los sistemas de información y reducir la corrupción.

Lograr mejores resultados en la eficacia y la equidad educativas. A medio plazo, será necesario desarrollar una importante labor de recuperación en la educación primaria para contrarrestar los años perdidos de aprendizaje y de acumulación de capital humano debidos a la COVID-19, al mismo tiempo que se abordan las ineficiencias persistentes que han conducido a unos resultados inadecuados durante mucho tiempo. Dar prioridad a los centros educativos más afectados, mejorar el uso de la tecnología para complementar la enseñanza, mejorar el seguimiento y la información de los resultados educativos y reforzar el liderazgo educativo contribuirían a ello. En el ámbito universitario, la transferencia de los abundantes fondos de programas universitarios a programas de ciclos cortos (de 2 o 3 años), más centrados en determinadas habilidades técnicas en consonancia con las normas mundiales, sería progresiva, abordaría la persistente carencia de habilidades en el sector privado y mejoraría los resultados del mercado laboral. En términos más generales, la recopilación y difusión de información sobre resultados educativos y una mayor rendición de cuentas sobre los mismos, así como la revisión de la distribución de subsidios entre los programas, aumentaría la eficacia y regresividad del sistema de educación superior.

Sacar más partido al gasto en innovación. ALC no invierte lo suficiente en investigación e innovación. El gasto promedio en investigación y desarrollo (I+D) es del 0,6 % del PIB, en comparación con el doble (1,2 %) en los países de renta media y el 1,4 % en los de renta media-alta. Además, el sector privado manifiesta una baja confianza en la calidad de los institutos de investigación y se relaciona poco con ellos en comparación con los estándares mundiales. La revisión de los mecanismos de financiación para reforzar los incentivos a la calidad y la colaboración garantizaría que los escasos recursos destinados a la innovación tuvieran un impacto sobre el crecimiento. Reorientar las prioridades de I+D hacia el fortalecimiento de las capacidades de gestión y la innovación de productos y procesos facilitaría, a largo plazo, la participación en las cadenas globales de valor (CGV) y prepararía a las empresas para proyectos de innovación a más largo plazo, incluida la transición hacia tecnologías más sostenibles.

Transferencias públicas para la equidad: convertir el estímulo de corto plazo en crecimiento de largo plazo. Las transferencias públicas fueron importantes para apoyar a los hogares durante la COVID-19 y, a largo plazo, es probable que sean necesarios mayores flujos para aproximarse a los niveles de igualdad de la OCDE. Los datos publicados hasta ahora sugieren un impacto positivo a corto plazo sobre la producción a través de la demanda, pero, a más largo plazo, las transferencias específicas para apoyar las inversiones que aumentan la productividad (por ejemplo, los subsidios a los programas de ciclo corto, u otra acumulación de capital humano) mejorarían la equidad y sentarían las bases del crecimiento.

Inversión pública inteligente en infraestructura. La inversión pública en infraestructura como porcentaje del PIB se ha reducido en dos tercios desde la década de 1980, y no se ha visto compensada por asociaciones público-privadas (APP) u otros mecanismos de financiación privada. La caída general tiene efectos negativos en la competitividad, el crecimiento y la desigualdad. Algunos estudios han identificado los obstáculos que impiden hacer un mejor uso de los recursos existentes, entre los que se incluyen: una limitada capacidad de planificación, preparación y evaluación de proyectos; una presupuestación demasiado rígida o miope, diseñada para controlar los déficits presupuestarios en lugar de promover un gasto eficiente; dificultades en la puesta en práctica de presupuestos; una sostenibilidad de los proyectos poco clara, a menudo debido a desequilibrios entre el gasto de capital y el gasto corriente en infraestructuras, y normalmente derivados, también, de unos presupuestos demasiado rígidos y una planificación inadecuada; unas prácticas de contratación pública deficientes; y, por último, unas industrias de la construcción a menudo poco competitivas. El ahorro en infraestructuras tradicionales es potencialmente extenso. La ampliación de infraestructuras digitales es relativamente barata y podría aumentar la productividad, conectar las zonas rurales y generar resiliencia ante futuras crisis, por ejemplo, mediante un mayor acceso a la educación y formación a distancia.

Alimentar un futuro energético sostenible. De acuerdo con los precios mundiales de la energía, los subsidios energéticos pueden costar varios puntos del PIB y siguen teniendo una distribución poco adecuada: entre el 40 % y el 60 % de los subsidios a la electricidad, por ejemplo, se destinan al 20 % más alto de la distribución de la renta. Si se eliminan los subsidios generales y se ofrecen ayudas para fines concretos a poblaciones vulnerables, se liberarían recursos para explorar medidas de conservación y otras fuentes de energía de bajo costo y ambientalmente sostenibles. Los avances de la región en materia de eficiencia energética han estado por debajo de los de regiones comparables, y el Banco Mundial ha identificado cientos de áreas potenciales de ahorro energético que comprenden los códigos de construcción, el establecimiento de normas mínimas de rendimiento energético, y el desarrollo de mecanismos financieros para apoyar las inversiones que podrían contribuir, entre otras. ALC también tiene una ventaja comparativa en la generación de hidrógeno verde que, si se amplía, sería competitivo en los mercados mundiales y reduciría las emisiones en numerosas industrias nacionales.

Perspectivas de crecimiento de la región

Fuente: Cálculos del personal y del Banco Mundial.

Nota: La fecha límite para los datos es el 23 de septiembre de 2021.